Judgment for leading case M/S Vyas Traders & connected case Sawarlal Agarwal.

⚖️ Allahabad High Court Important Update for GST Professionals & Traders! 🚨

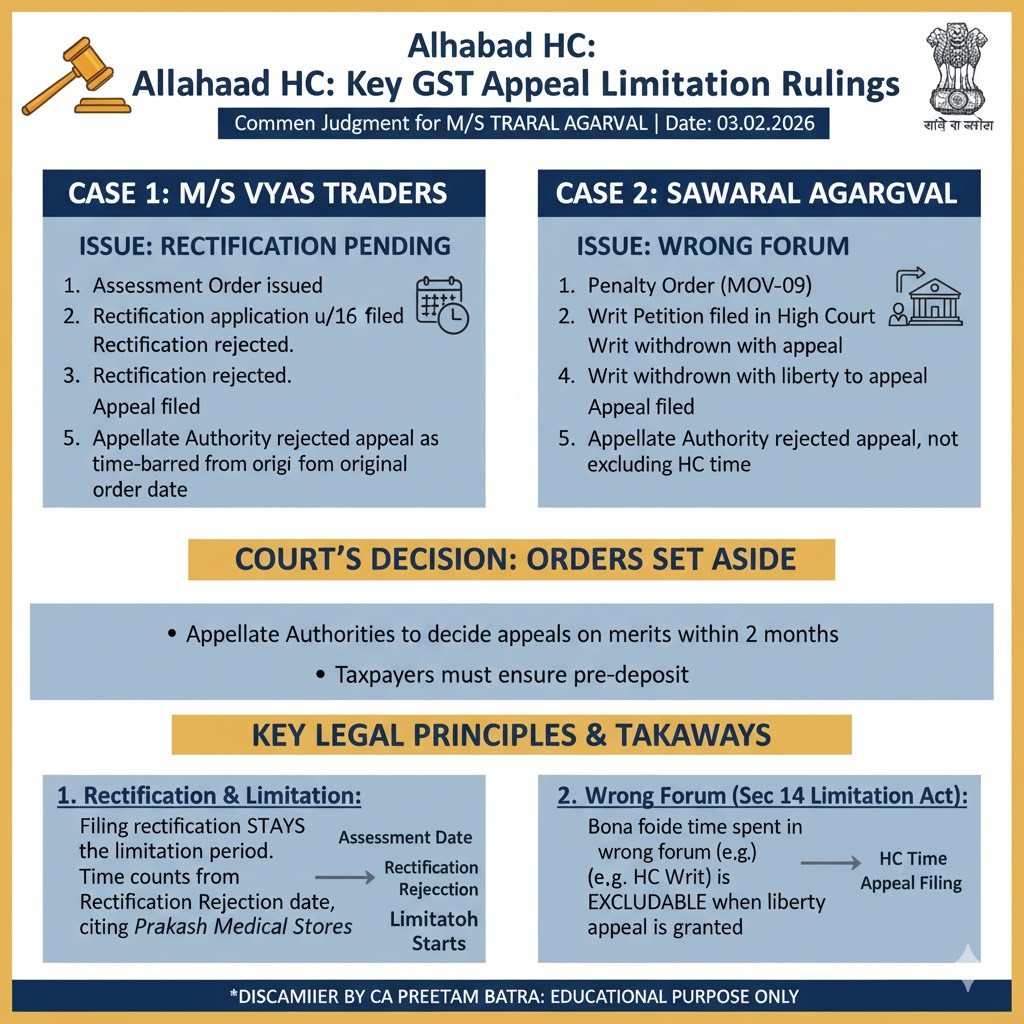

Common Judgment for leading case M/S Vyas Traders & connected case Sawarlal Agarwal.

Court: Allahabad High Court

Date of Order: 03.02.2026

📌 Main Issue (मुख्य मुद्दा):

Court के सामने दो अलग-अलग scenarios थे जहाँ GST Appeals को time-barred (समय सीमा के बाहर) मानकर reject कर दिया गया था:

1. Case 1 (M/S Vyas Traders): Taxpayer ने Assessment Order के खिलाफ Section 161 के तहत rectification application file की थी. Rectification reject होने के बाद Appeal file की गई. Appellate authority ने Limitation period Original Order की date से calculate किया.

2. Case 2 (Sawarlal Agarwal): Penalty Order (MOV-09) के खिलाफ Taxpayer ने सीधे High Court में Writ Petition file की थी. बाद में Writ withdraw करके Appeal file करने की liberty मिली. Appellate Authority ने High Court में बिताए गए समय को exclude नहीं किया और Appeal reject कर दी.

⚖️ Court's Decision (कोर्ट का फैसला):

High Court ने दोनों ही cases में Appellate Authority के orders को set aside (रद्द) कर दिया और Taxpayers को राहत दी.

💡 Key Takeaways & Legal Principles (प्रमुख निष्कर्ष और कानूनी सिद्धांत):

1. Rectification pending रहने पर Limitation (Case 1):

Court ने M/s Prakash Medical Stores case का reference देते हुए clarify किया कि rectification application file करने से original order के खिलाफ appeal file करने का limitation period abeyance (स्थगित) में चला जाता है.

* limitation period rectification decide होने की date से count होगा, न कि original order की date से.

2. Wrong Forum में समय बिताने पर Relief (Section 14 Limitation Act) (Case 2):

Court ने माना कि अगर Taxpayer 'bona fide' (नेक नीयती) से किसी 'wrong forum' (जैसे सीधे High Court) में relief seek कर रहा था, तो limitation point exclude किया जा सकता है.

Section 14 Limitation Act के तहत, High Court में बिताए गए समय को exclude किया जाना चाहिए जब Taxpayer liberty लेकर proper authority के पास Appeal file करता है.

🚀 Action Points (कार्यवाही बिंदु):

Court ने Appellate Authorities को निर्देश दिया कि इन Appeals को delay से barred न मानते हुए, merits पर 2 महीने के भीतर decide करें.

Taxpayers को Appeal maintainable रखने के लिए required pre-deposit ensure करना होगा.

---

Disclaimer: Educational Purpose Only by CA Preetam Batra

Have Questions? We're Here to Help

Get expert advice from Batra & Batra Tax Insights. Reach out to discuss your requirements.