📢 GST Alert: Section 61 के तहत 12 मुख्य बेमेल (Discrepancies) और उनके समाधान 📢

📢 GST Alert: Section 61 के तहत 12 मुख्य बेमेल (Discrepancies) और उनके समाधान 📢

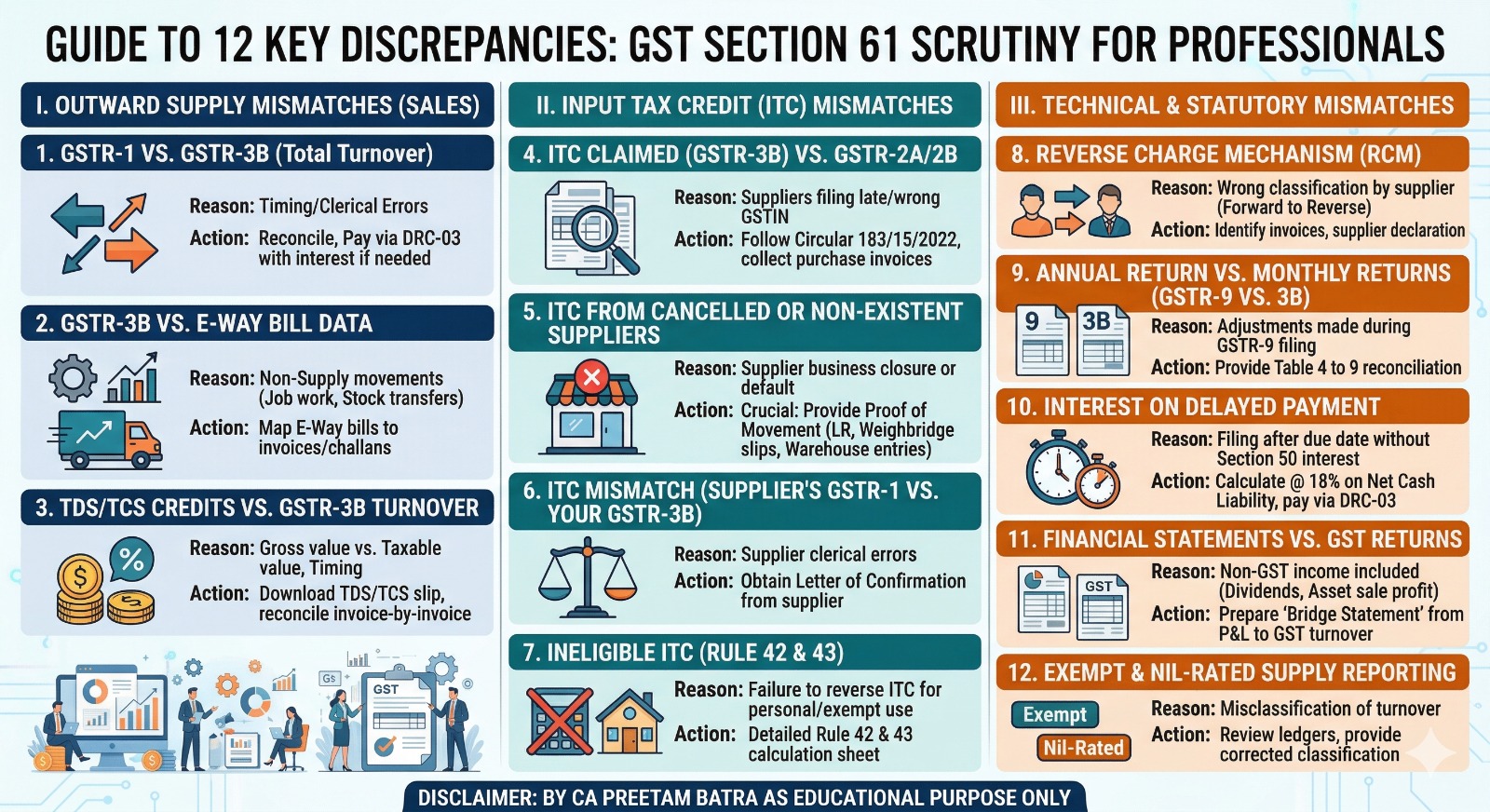

GST विभाग अब Section 61 के तहत रिटर्न की जांच (Scrutiny) बहुत बारीकी से कर रहा है। यहाँ 12 ऐसे बड़े कारण हैं जिनकी वजह से आपको नोटिस मिल सकता है और उनसे बचने की Action Strategy:

I. सेल (Outward Supply) में अंतर

GSTR-1 vs 3B: अगर 1 में सेल ज्यादा है और 3B में कम।

Solution: दोनों का Reconciliation बनाएं। अगर टैक्स कम भरा है, तो DRC-03 से ब्याज सहित जमा करें।

3B vs E-Way Bill: ई-वे बिल की वैल्यू सेल से ज्यादा होना।

Solution: जॉब वर्क या स्टॉक ट्रांसफर जैसे नॉन-टैक्सेबल मूवमेंट का मिलान (Mapping) तैयार रखें।

TDS/TCS vs 3B: सरकारी कांट्रैक्ट या E-commerce सेल में अंतर।

Solution: पोर्टल से TDS/TCS स्लिप डाउनलोड कर इनवॉइस-वाइज मिलान करें।

II. ITC (खरीद) में अंतर

3B vs 2A/2B: पोर्टल पर दिख रहे ITC से ज्यादा क्रेडिट लेना।

Cancelled Suppliers: ऐसे सप्लायर से माल खरीदना जिनका GST बाद में कैंसिल हो गया।

Solution: माल की प्राप्ति के सबूत जैसे Lorry Receipt (LR) और वजन पर्ची (Weighbridge slips) संभाल कर रखें।

Supplier Mistake: सप्लायर ने अपने GSTR-1 में गलत वैल्यू दिखा दी।

Solution: सप्लायर से Confirmation Letter लें कि वे इसे अगले रिटर्न में ठीक करेंगे।

Ineligible ITC (Rule 42/43): पर्सनल उपयोग या छूट वाली सेल पर ITC रिवर्स न करना।

Solution: नियम 42 और 43 के तहत सही कैलकुलेशन शीट जमा करें।

III. तकनीकी और अन्य अंतर

Reverse Charge (RCM): RCM टैक्स कम जमा करना।

Solution: चेक करें कि क्या सप्लायर ने गलती से Forward Charge को RCM तो नहीं दिखा दिया।

Annual vs Monthly (GSTR-9 vs 3B): सालाना रिटर्न और मंथली रिटर्न के आंकड़ों में अंतर।

Solution: GSTR-9 की Table 4 से 9 का मिलान (Reconciliation) पेश करें।

Delayed Interest: देरी से रिटर्न भरने पर ब्याज (Interest) न चुकाना।

Solution: Net Cash Liability पर 18% ब्याज कैलकुलेट कर DRC-03 से भरें।

Balance Sheet vs GST: ऑडिटेड बैलेंस शीट और GST टर्नओवर में अंतर।

Solution: एक Bridge Statement बनाएं जिसमें Dividend या Interest जैसी नॉन-GST इनकम को अलग से दर्शाया गया हो।

Exempt Supply: छूट वाली सेल की गलत रिपोर्टिंग।

Solution: Exempt और Non-GST सप्लाई का सही वर्गीकरण (Classification) प्रदान करें।

⚠️ डिस्क्लेमर (Disclaimer): यह जानकारी केवल शैक्षिक उद्देश्यों (Educational Purpose) के लिए साझा की गई है। किसी भी कानूनी कार्यवाही से पहले अपने टैक्स सलाहकार से परामर्श अवश्य लें।

प्रस्तुति: CA प्रीतम बत्रा (CA Preetam Batra)

Batra & Batra Chartered Accountants, Nagpur

Have Questions? We're Here to Help

Get expert advice from Batra & Batra Tax Insights. Reach out to discuss your requirements.