🛑 GST Update: Gauhati High Court का महत्वपूर्ण फैसला - Appeal के लिए 10% Pre-deposit अनिवार्य

🛑 GST Update: Gauhati High Court का महत्वपूर्ण फैसला - Appeal के लिए 10% Pre-deposit अनिवार्य

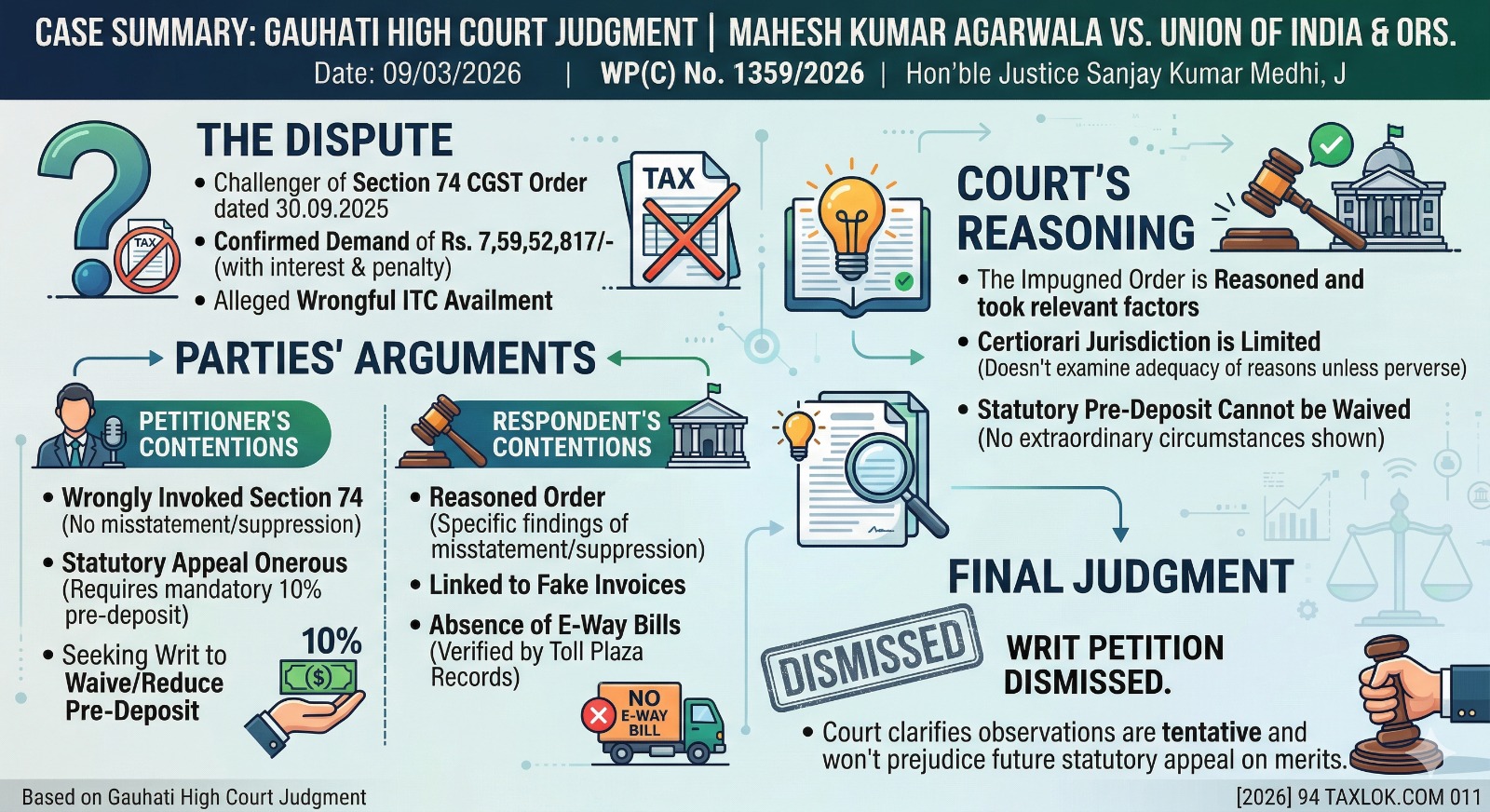

Mahesh Kumar Agarwala V/s Union of India & 3 Ors.

Date: 09/03/2026

1. मामला क्या था? (The Issue)

Taxpayer (Mahesh Kumar Agarwala) को Section 74 के तहत एक GST order मिला, जिसमें ₹7.59 Crores की wrongful Input Tax Credit (ITC), interest और penalty का demand था।

Taxpayer ने सीधे Gauhati High Court में writ petition दाखिल की।

उनकी दो मुख्य माँगें थीं:

Section 74 का invocation गलत है (क्योंकि misstatement या suppression नहीं था)।

Appeal फाइल करने के लिए mandatory 10% pre-deposit को माफ़ (waive) किया जाए, क्योंकि यह एक भारी वित्तीय बोझ (onerous) है।

2. राजस्व विभाग का तर्क (Revenue's Argument)

विभाग ने कोर्ट को बताया कि GST order में fake invoices और e-way bills की कमी के पुख्ता सबूत हैं (जैसे टोल प्लाजा के रिकॉर्ड में माल की आवाजाही नहीं दिखी)।

3. हाई कोर्ट का फैसला (Court's Ruling)

Gauhati High Court ने pre-deposit माफ़ करने से साफ़ इनकार कर दिया और writ petition को dismiss कर दिया।

कोर्ट ने कहा:

GST order एक "reasoned order" है, जिसमें विभाग ने अपने निष्कर्षों के लिए स्पष्ट कारण दिए हैं।

कानूनी पूर्व-जमा (Statutory Pre-deposit) की आवश्यकता को "असाधारण परिस्थितियों" (Extraordinary Circumstances) के बिना नहीं बदला जा सकता, जो इस मामले में नहीं थीं।

Taxpayer appeal कर सकते हैं, लेकिन उन्हें पहले mandatory pre-deposit जमा करना होगा। कोर्ट की टिप्पणियाँ "tentative" हैं और appeal के merits को प्रभावित नहीं करेंगी।

4. मुख्य सीख (Key Takeaway)

GST law में appeal के लिए 10% pre-deposit अनिवार्य है। इसे केवल "भारी बोझ" बताकर या Section 74 को चुनौती देकर High Court से waiver पाना मुश्किल है। इसके लिए ठोस और असाधारण कारणों की आवश्यकता होती है।

Discalimer by CA Preetam Batra as Educational Purpose Only

Have Questions? We're Here to Help

Get expert advice from Batra & Batra Tax Insights. Reach out to discuss your requirements.