High Court of Karnataka of in case of Vishal Durgadas Jaiwant Versus Joint Commissioner Of Commercial Taxes (Appeals), Hubballi

High Court of Karnataka of in case of Vishal Durgadas Jaiwant Versus Joint Commissioner Of Commercial Taxes (Appeals), Hubballi

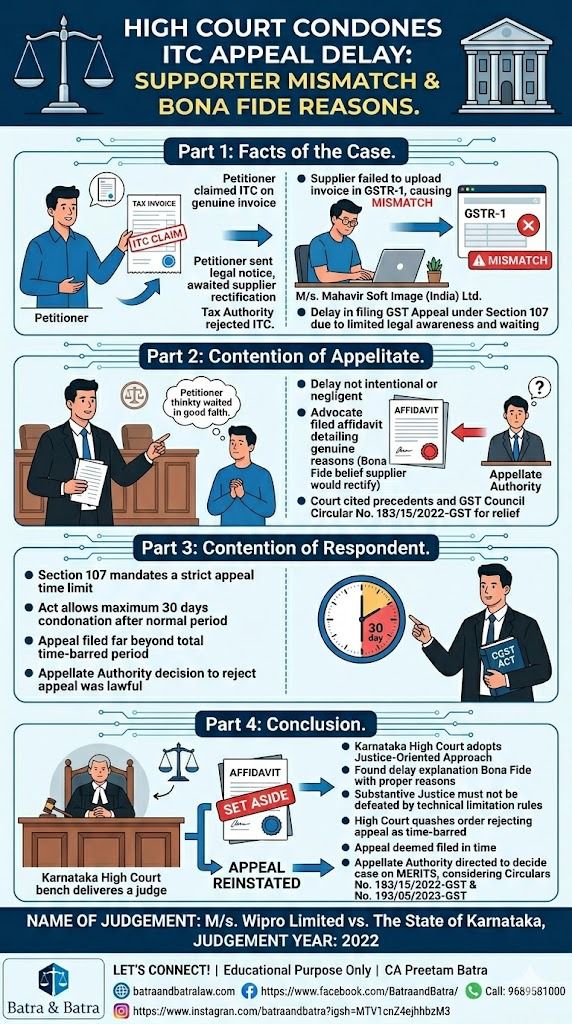

Part 1: Facts of the case / केस के तथ्य

* Petitioner ने एक genuine tax invoice के आधार पर Input Tax Credit (ITC) क्लेम किया था.

* Supplier (M/s. Mahavir Soft Image (India) Ltd.) ने GSTR-1 में यह invoice अपलोड नहीं किया, जिससे mismatch हुआ और टैक्स अथॉरिटी ने ITC रिजेक्ट कर दिया.

* Petitioner ने इस संबंध में supplier को legal notice भी भेजा और उनकी तरफ से सुधार (rectification) होने का इंतजार करते रहे.

* सीमित कानूनी समझ (limited awareness) और professional assistance न होने के कारण Section 107 के तहत GST appeal दाखिल करने में देरी (delay) हो गई.

* Appellate Authority ने इस appeal को निर्धारित समय सीमा के बाद (time-barred) दाखिल करने के आधार पर खारिज कर दिया था.

Part 2: Contention of appellate / अपीलकर्ता की दलीलें

* Petitioner के वकील ने तर्क दिया कि appeal दाखिल करने में हुई यह देरी जानबूझकर या लापरवाही के कारण नहीं हुई थी.

* Appeal के साथ देरी के वास्तविक कारणों को स्पष्ट करने वाला एक affidavit भी दाखिल किया गया था, जिसे Appellate Authority ने नजरअंदाज कर दिया.

* Petitioner को पूरा विश्वास (bona fide belief) था कि supplier इस समस्या को अपने स्तर पर ठीक कर देगा, जिसके कारण यह देरी हुई.

* उन्होंने कोर्ट के पुराने न्यायिक फैसलों और GST Council के Circular No. 183/15/2022-GST का संदर्भ दिया, जो ऐसे मामलों में टैक्सपेयर्स को राहत प्रदान करते हैं.

Part 3: Contention of respondent / प्रतिवादी की दलीलें

* Revenue Department के एडवोकेट ने दलील दी कि Section 107 के तहत appeal दाखिल करने के लिए कानून में एक अनिवार्य समय सीमा तय है.

* अधिनियम के अनुसार, निर्धारित समय के बाद केवल 30 दिनों तक की ही देरी को माफ (condone) किया जा सकता है.

* चूंकि petitioner ने यह appeal इस अतिरिक्त समय सीमा के भी काफी बाद दाखिल की थी, इसलिए Appellate Authority द्वारा इसे खारिज करने का निर्णय पूरी तरह से न्यायसंगत और कानूनी था.

Part 4: Conclusion / निष्कर्ष

* Karnataka High Court ने इस मामले में एक न्याय-उन्मुख दृष्टिकोण (justice-oriented approach) अपनाया.

* माननीय अदालत ने माना कि देरी के लिए दिया गया स्पष्टीकरण पूरी तरह से bona fide (सद्भावनापूर्ण) था और इसके पीछे उचित कारण मौजूद था.

* कोर्ट ने स्पष्ट किया कि जहां व्यावहारिक और उचित कारण मौजूद हों, वहां केवल तकनीकी समय-सीमा (limitation provisions) के नियमों के कारण मुख्य न्याय (substantive justice) को पराजित नहीं किया जाना चाहिए.

* हाई कोर्ट ने Appellate Authority के उस आदेश को रद्द (set aside) कर दिया जिसने appeal को समय-बाधित मानकर खारिज किया था.

* अदालत ने निर्देश दिया कि इस appeal को समय के भीतर दाखिल माना जाए और Appellate Authority को निर्देश दिया कि वे GST Circular No. 183/15/2022-GST और Circular No. 193/05/2023-GST के प्रावधानों को ध्यान में रखते हुए मामले का फैसला इसके गुण-दोष (merits) के आधार पर करें.

Disclaimer by CA Preetam Batra: Educational Purpose Only

Let’s Connect!

🔗 Visit our website: batraandbatralaw.com

👥 Follow us on Facebook: [https://www.facebook.com/BatraandBatra/](https://www.facebook.com/BatraandBatra/)

📷 Catch us on Instagram: [https://www.instagram.com/batraandbatra?igsh=MTV1cnZ4ejhhbzM3](https://www.instagram.com/batraandbatra?igsh=MTV1cnZ4ejhhbzM3)

📱 Call us at: 9689581000

Have Questions? We're Here to Help

Get expert advice from Batra & Batra Tax Insights. Reach out to discuss your requirements.